炒股融资杠杆

热点资讯

- 股票配资平台是合法的么 LME仓库铝存量突破百万大关,欧洲需求推动马来西亚成关键转运点

- 实盘配资有哪些公司 走进袁隆平旧居,重温“禾下乘凉”梦

- 合法配资炒股线上 六部门:深入挖掘需求侧资源调控潜力

- 在线配资-配资门户 看图:京东一季度营收2600亿元 营收净利均超预期

- 正规实盘配资公司 意外!这家券商撤回IPO辅导备案

- 深圳的股票配资公司 短期内PVC或有调整压力 建议逢高轻仓试空

- 配资炒股网站平台 中铁广州工程局作为被告/被上诉人的1起涉及票据纠纷的诉讼将于2024年11月4日开庭

- 两大廉价航空巨头: 遭重创!

- 营口股票配资 美国初步下修非农就业人数 规模创出2009年以来最高纪录

- 网上配资炒股公司 8月7日松霖转债上涨0%,转股溢价率15.82%

- 发布日期:2024-12-17 21:11 点击次数:82

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

海通国际证券集团有限公司Qiwen Liu,Yuewei Zhao,Kunyang Wang近期对海天精工进行研究并发布了研究报告《高端化、出海并举,打造新成长空间》,本报告对海天精工给出增持评级,认为其目标价位为28.24元,当前股价为21.62元,预期上涨幅度为30.62%。

海天精工(601882)

投资要点:

深耕中高端数控机床,技术积淀深厚、具规模化优势,产品矩阵覆盖全面。公司自成立以来专注于中高端数控机床业务,主要产品包括龙门、卧式、立式三大类加工中心,其中龙门加工中心处于行业龙头地位,是公司的主要收入来源。公司产品下游应用领域覆盖航空航天、汽车、模具等行业。近年来公司整体经营业绩快速增长,2016-2023年公司实现营业收入复合增长率18.58%,归母净利润复合增长率38.21%。2024H1,公司实现营业收入16.79亿元、归shou母净利润2.94亿元。规模效应下公司盈利能力稳步提升,毛利率和净利率在2019年后持续上升,2024H1公司毛利率/净利率分别为28.36%/17.49%。

推动核心部件自主研发,高端机床国产替代可期。我国高端机床与国际产品差距较大,五轴等高端机床及核心零部件主要依赖进口。公司近年来加大研发投入,持续推进核心零部件自研,产品向高效、高速、高精度发展。与国际厂商相比,公司设备性价比较高。凭借核心部件自研和技术迭代等高端化举措,公司有望进入国内外下游高端客户供应体系,逐步实现国产替代。

布局新兴产业高端装备,集团内协同效应显著。公司把握新能源车一体化压铸等新兴产业发展趋势,积极拓展新工艺所需的加工设备,已推出用于新能源车加工的高效加工设备。宁波高端数控机床智能化生产基地项目已于2022年9月开工,将用于新能源汽车核心部件加工设备的量产。公司背靠海天集团,产品与专注于压铸设备研发的兄弟公司海天金属协同效应较强,有望拓宽未来成长空间。

积极拓展海外业务,海外业务规模、盈利水平实现双提升。依托海天集团的海外销售渠道布局,公司海外业务成长迅速,已在东南亚、土耳其、墨西哥等地成立子公司。2017-2022年公司海外营收由0.32亿元上升至3.37亿元,营收占比由2.54%提升至10.80%;海外业务毛利率稳中有升,且持续高于国内业务毛利水平。我们认为,随着未来公司海外渠道布局进一步完善,海外业务有望进一步拉动公司增长。

盈利预测:我们选取国内市场数控机床制造商创世纪、国盛智科、纽威数控作为可比公司。可比公司2024年平均PE估值为23.15倍,我们考虑公司在成本控制和规模效益方面展现出显著领先优势,23年综合毛利率逆势上升,显著高于可比公司。同时公司近年来加大研发投入,自研优势逐渐凸显,在国产替代和出海业务方面增长动力强劲。给予公司2024年25倍PE估值,目标价28.24元/股(预计2024年公司EPS为1.13元),合理市值147亿元,首次覆盖,给予“优于大市”评级。

风险提示:公司海外客户拓展不及预期、下游需求波动风险、行业竞争加剧

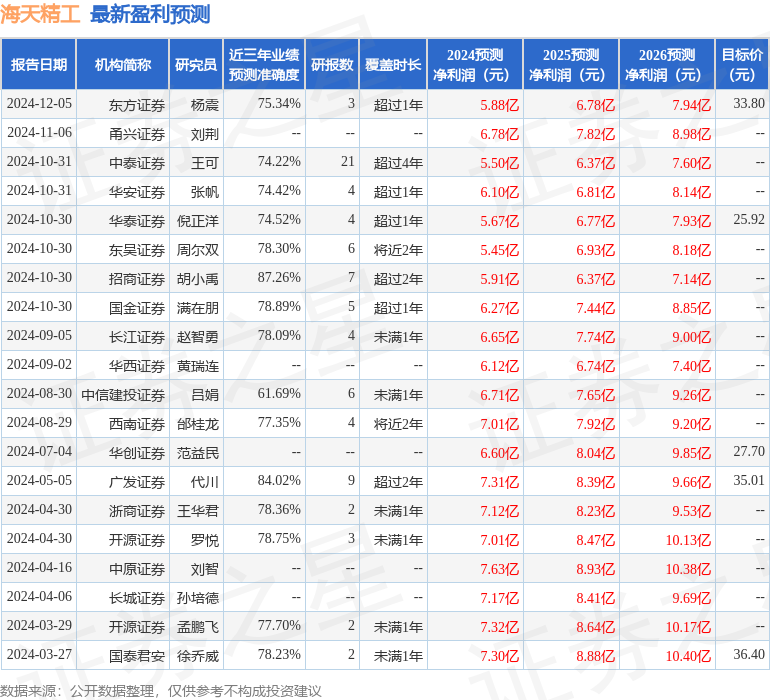

证券之星数据中心根据近三年发布的研报数据计算,招商证券胡小禹研究员团队对该股研究较为深入,近三年预测准确度均值高达87.26%,其预测2024年度归属净利润为盈利5.91亿,根据现价换算的预测PE为19.13。

最新盈利预测明细如下: